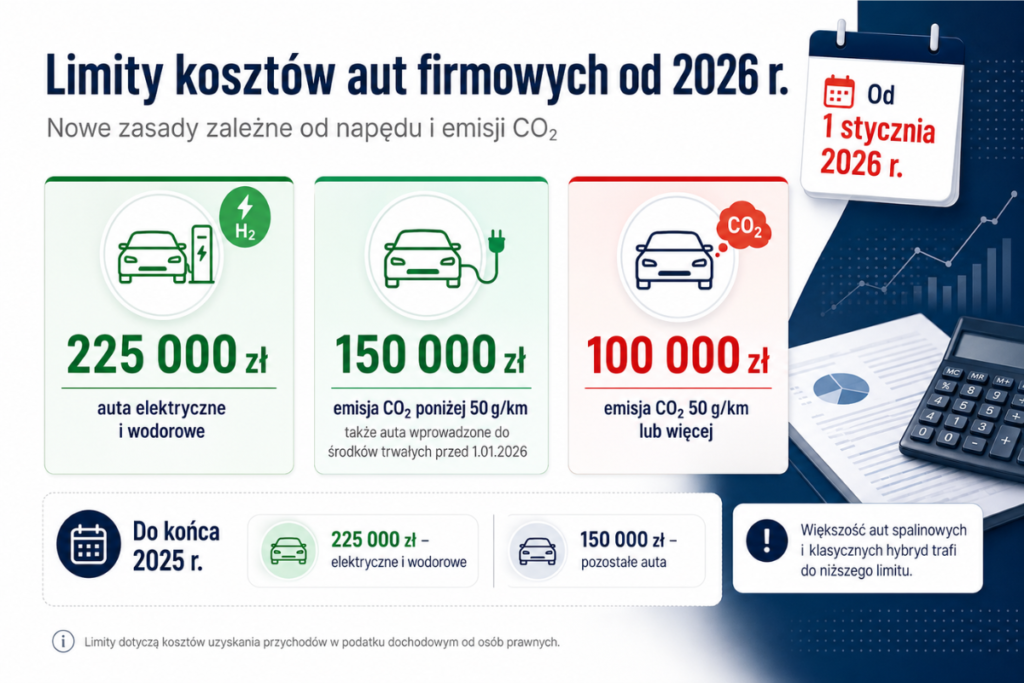

Nowe limity kosztów uzyskania przychodów przy zakupie i leasingu samochodów osobowych, zależne od rodzaju napędu i poziomu emisji CO₂, zaczną obowiązywać od początku 2026 roku. W praktyce oznacza to, że samochody spalinowe o emisji CO₂ powyżej 50 g/km będą miały niższe limity kosztów, co sprawi, że ich użytkowanie będzie mniej opłacalne podatkowo, podczas gdy limity dla aut niskoemisyjnych oraz bez emisyjnych pozostaną bez zmian.

Nowe limity od 1 stycznia 2026 r.:

- 225 000 zł – dla samochodów elektrycznych i napędzanych wodorem

- 150 000 zł – dla pojazdów z emisją CO₂ poniżej 50 g/km oraz te wprowadzone do środków trwałych przed 1 stycznia 2026 roku

- 100 000 zł – dla samochodów z emisją CO₂ 50g/km lub więcej

Dla porównania, obecnie (do końca 2025 r.) obowiązują dwa limity:

- 225 000 zł – dla elektryków i aut wodorowych,

- 150 000 zł – dla wszystkich pozostałych samochodów osobowych, niezależnie od emisji.

Większość aut spalinowych i hybrydowych trafi do najniższej kategorii. Zakup pojazdu do końca 2025 roku daje możliwość rozliczania go na dotychczasowych zasadach. Auto musi zostać wprowadzone do ewidencji środków trwałych najpóźniej do 31 grudnia 2025 r.

Zdecydowana większość samochodów z napędem benzynowym, diesla oraz klasycznych hybryd nie spełnia kryterium emisji poniżej 50 g/km CO₂. W praktyce oznacza to, że od 2026 roku firmy będą mogły zaliczyć do kosztów podatkowych tylko 100 000 zł, a nie jak dotychczas – 150 000 zł.

Wyjątkiem są niektóre hybrydy typu plug-in (PHEV), które – dzięki możliwości jazdy na napędzie elektrycznym – często mieszczą się w limicie 50 g/km CO₂. Takie pojazdy nadal będą kwalifikowały się do wyższego limitu 150 000 zł kosztów podatkowych.

Jak będzie ustalana emisja CO₂pojazdu?

Parametr emisji będzie określany na podstawie danych z Centralnej Ewidencji Pojazdów (CEPiK), zgodnie z dokumentacją homologacyjną danego modelu. To oznacza, że przedsiębiorca nie ma wpływu na kwalifikację auta do limitu – decyduje oficjalna wartość z systemu.

Zmiany w przepisach dotyczących limitów kosztów uzyskania przychodów przy zakupie i leasingu samochodów osobowych wprowadzają istotne różnice w opłacalności podatkowej pojazdów w zależności od ich emisji CO₂. Od 2026 roku auta spalinowe o wyższej emisji staną się mniej korzystne podatkowo, co może znacząco zwiększyć koszty firm korzystających z takich pojazdów.

Niezależnie od planów Ministerstwa Finansów wynajem samochodów ze stałym rocznym przyrostem na poziomie 7,2 % r/r dalej utrzymuje pozycje leadera jako najczęściej wybierana forma finansowania przez Przedsiębiorców w Polsce.

Wynajem długoterminowy notując 22% udział w rynku sprzedaży, przy zanotowanym wysokim wolumenie sprzedaży przekłada się na ponad 100.000 nowych samochodów w wynajmie w 2025 roku – dane za PZWLP